El retiro en México

El ahorro no forma parte de la cultura, aun cuando tienen las posibilidades de hacerlo, las personas destinarán de su ingreso el 3% al ahorro y solo 1% para su retiro en México. Aunado a esto, solo el 26% de la población mexicana tiene presente la necesidad de un plan económico para el retiro pero no todos han comenzado a utilizar una estrategia de ahorro para ello.

Según datos del INEGI, en México existen 9.6 millones de adultos mayores de 65 años o más, de ellos 2.5 millones trabajan por necesidad y bajo malas condiciones. Desde los 65 años, y en adelante, las personas deberían gozar del retiro laboral, sin embargo se ven obligadas a emplearse para no depender económicamente de un familiar, porque los ingresos familiares no son suficientes o por no tener derecho a una pensión, sin embargo muchas veces incluso las pensiones que se cobran son muy bajas.

A continuación se muestran algunos datos que ilustran el panorama de Retiro en México:

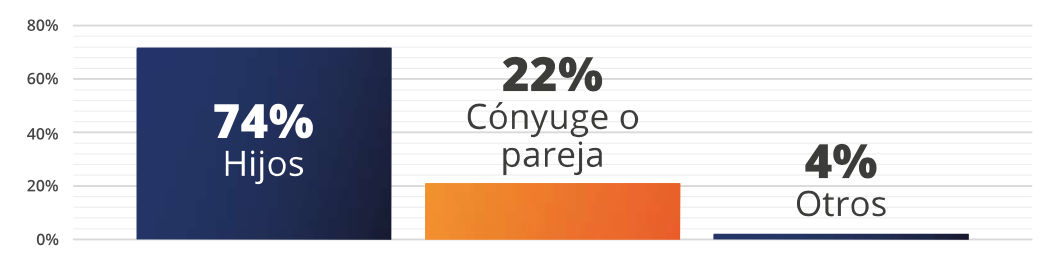

Tabla 1 – Porcentaje de personas en edad de retiro que dependen económicamente de alguien.

Gráfico 1 – Distribución de ocupación laboral de personas de más de 65 años

En adición a lo mostrado en el Gráfico 1, la distribución de fuente de ingreso para personas que no se encuentran laborando es la siguiente:

- 31 % pensión por jubilación

- 24% ayuda de familiares

- 21 % programas de gobierno de la tercera edad

- 10% negocio propio o renta de propiedades

- 7% seguros

- 6% ahorro o inversiones

Ante este panorama, el gobierno busca incentivar el ahorro personal mediante estímulos fiscales, los cuales permiten disminuir la base gravable de los contribuyentes.

Comportamiento de las Afore

El actual sistema de pensiones está basado en la administración de cuentas individuales de los trabajadores en poder de las Administradoras de Fondos para el Retiro (AFORES), las cuales buscan maximizar el 6.5% del salario de los trabajadores que se depositan de forma recurrente, con este esquema, y de acuerdo a las estimaciones generadas por la CONSAR, la pensión no superará el 30% del último salario. Información reciente indica:

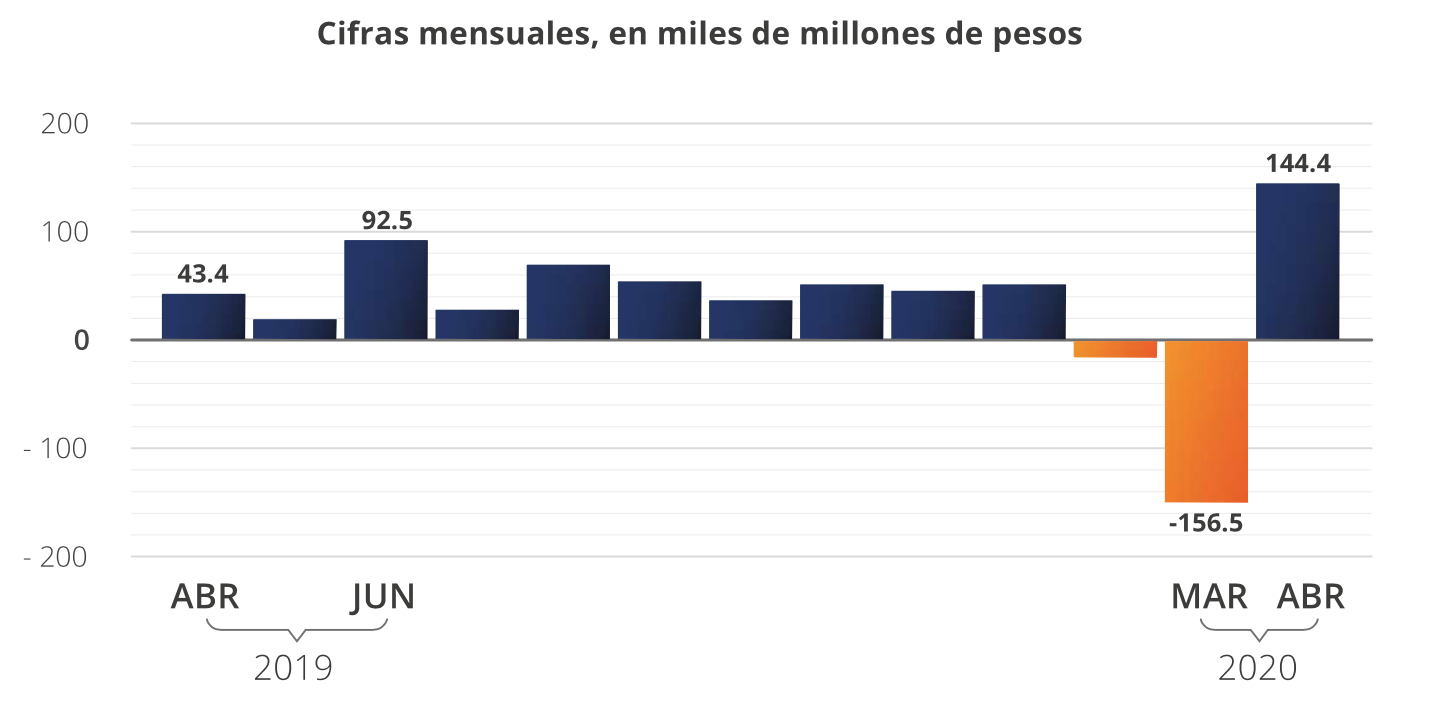

Marzo 2020

- El duro golpe de la volatilidad

Las 1O Afores que operan en México tuvieron una minusvalía superior a 156 mil millones de pesos. - Pausa al ahorro

Seis afores registran reducciones en ahorro voluntario, cae 1.21 % respecto al mes anterior.

Abril 2020

- Afores con plusvalías históricas

En abril comenzaron a revertirse las minusvalías registradas en febrero y marzo del presente año. el SAR acumuló plusvalías por 14 mil 353 millones de pesos en los primeros 4 meses del 2020.

Gráfico 2 – Rentabilidad de las Afores abril 2019 a abril 2020

Fuente: CONSAR (2020)

Las Afore a revisión Iniciativa para reformar la Ley de los Sistemas de Ahorro para el Retiro en México en la que propone al Banco de Bienestar (que de acuerdo a la cuenta pública 2019 tuvo pérdidas por 318 millones 631 mil pesos) para administrar las Afores.

Fuente: Gaceta Parlamentaria Número 5502-1

Inicia un camino seguro hacia la edad dorada de 65 años

¿Qué es un Seguro de Retiro?

Es un instrumento financiero que decides contratar, su principal ventaja es garantizarte el monto que tu hayas elegido para recibirlo cuando llegue tu edad de jubilación.

Tú construyes este ahorro: Al contratar, decides cuanto quieres para tu retiro, y en base a eso y tu edad, se calcula cuanto tienes que aportar año con año. Desde el inicio sabes cuánto recibirás y cuanto pagarás.

- Entre más joven contrates tu seguro de retiro, mayores serán los rendimientos acumulados y más bajas las aportaciones que harás, pues tendrás más años para ahorrar.

- Recibes en una sola exhibición tu suma total cuando tengas 65 años. También, puedes recibirlo mes a mes, a modo de renta.

- Si falleces durante la vigencia del seguro, tus beneficiarios recibirán el Ahorro.

- Es deducible de impuestos. Particularmente para empresarios, emprendedores conviene aprovechar este beneficio fiscal.

“De acuerdo con el art 151 de la Ley del Impuesto Sobre la Renta, el asegurado podrá hacer la prima deducible de impuestos., hasta el 10% del ingreso anual acumulable sin que exceda de 5 UMA’S anuales.”